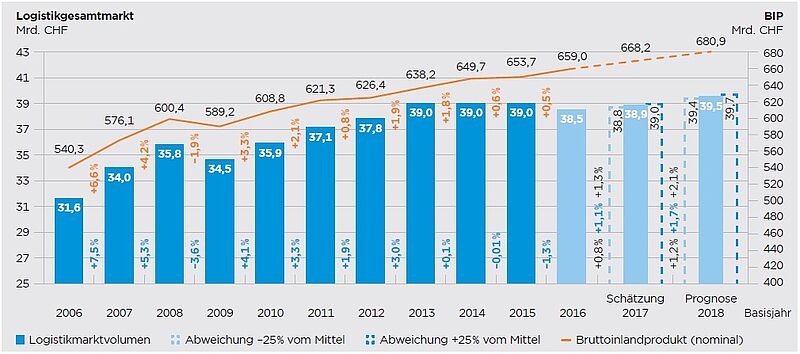

Der Logistikgesamtmarkt Schweiz entwickelte sich 2016 mit einem Volumen von 38,5 Milliarden Franken zum zweiten Mal in Folge negativ. Im Vergleich zum Vorjahr sank das Marktvolumen um 1,3 Prozent. Für diesen Rückgang gibt es verschiedene Gründe: Zum einen waren die Nachwirkungen des Frankenschocks von 2015 im Folgejahr immer noch spürbar. Die transportierte Tonnage innerhalb der Schweiz ist gesunken, da viele Schweizer Unternehmen den starken Franken zur Verlagerung von Wertschöpfung ins Ausland genutzt haben. Zum anderen setzen sich strukturelle Veränderungen fort, die sich unter anderem von der Fokussierung der Industrie auf die Herstellung von Gütern höchster Wertschöpfung herleiten lassen. Die Aussenhandelsstatistik wies für 2016 ein wertmässiges Plus bei den Importen (+ 3,2 %) wie bei den Exporten (+ 7,2 %) aus. Gemessen an den Mengen mussten allerdings sowohl bei den Einfuhren (– 2,9 %) als auch bei den Ausfuhren (– 2,3 %) Rückgänge verzeichnet werden. Aufgrund dieses Güterstruktureffekts kam es zu einem Rückgang der auf Schweizer Strassen beförderten Tonnage um mehr als 4 Prozent (über alle Verkehrsträger hinweg: – 2,4 %). Gemäss Erik Hofmann, Professor am Institut für Supply Chain Management der Universität St.Gallen und Mitautor der LMS, ermöglicht das Aufarbeiten der Logistikmarktzahlen das Beobachten von Langfristtendenzen. «Eine hochspannende Tendenz, die wir in den kommenden Jahren im Auge behalten werden, ist die beobachtbare Entkopplung der Entwicklung des Logistikgesamtmarktes von der Entwicklung des BIP in der Schweiz.»

Höherwertig, leichter, weniger

Veränderungen sind auch bei Teil- und Querschnittsmärkten aufgrund der vorliegenden Zahlen (für 2016) beobachtbar: So weist etwa der Teilmarkt der KEP-Dienste (Kurier-, Express- und Paketdienste) und der kleinteiligen Logistik (Kleinstsendungen von 2 bis 31,5 Kilogramm) einen Anstieg um 2,6 Prozentpunkte auf einen Anteil von 10,3 Prozent des wertbezogenen Gesamtmarktvolumens aus. Die Studienautoren führen dieses Wachstum unter anderem auf den boomenden E-Commerce und den damit einhergehenden Trend zu kleineren, aber häufigeren Sendungen zurück. Angesichts neuer Wachstumschancen arbeiten Unternehmen neue Logistikkonzepte aus, um ihre Kompetenzen im Onlinehandel einzubringen. Da der Zuspruch für E-Commerce in der Schweiz klar stärker als im europäischen Ausland ist, wird der Laden zunehmend als Showroom verstanden. Der Kunde lässt sich die Ware nach Hause zustellen. E-Commerce-Anbieter erwarten von ihren Logistikpartnern die Entwicklung innovativer Konzepte, um nicht zuletzt einen Preisvorteil gegenüber Mitbewerbern zu erlangen.

Mehrwertdienste bleiben interessant

Ebenfalls zugelegt hat – gemäss vorliegenden Zahlen für 2016 – der Anteil der Kontraktlogistik am wertmässigen Volumen des Logistikgesamtmarktes, und zwar um 1,7 Prozentpunkte auf 39,4 Prozent. Laut Definition sind darunter Leistungsbündel zu verstehen, «die verschiedene, in ihrem Umfang wesentliche Logistikleistungen enthalten, kundenspezifisch für Dritte (z. B. Verlader) gestaltet sind, wiederholt und über einen längeren Zeitraum auf Vertragsbasis erbracht werden». Viele Logistikdienstleister (LDL) bearbeiten dieses Marktsegment der mehrjährigen Kontrakte sehr intensiv, da man sich davon margenträchtige und kundenspezifische Geschäfte verspricht. Der eine gewährleistet den Vertrieb von Haushaltgeräten, ein anderer montiert nach dem Ablad Möbel für Endkunden, ein Dritter orchestriert und kommissioniert nationale Aktionen für Schokoladeartikel aus einem Distributionszentrum heraus.

Gefahren der Digitalisierung

Hinsichtlich der Zukunft sprechen die Autoren der Logistikmarktstudie «von einem herausfordernden Marktumfeld», welches durch Verdrängungswettbewerb und neue technische Entwicklungen geprägt sei. In einem speziellen Kapitel werden anhand von LDL-Typologien und einer erweiterten Branchenstrukturanalyse (aufbauend auf dem 5-Kräfte-Modell von Porter) die treibenden Faktoren der Digitalisierung erläutert. Daraus ergeben sich Gefahren für etablierte Marktteilnehmer. So sehen sich nationale wie internationale Standardanbieter durch Provider digitaler Plattformen neuer Konkurrenz ausgesetzt. Zwar spielen laut Branchenkennern digitale Vergleichsportale im internationalen Stückgutgeschäft eine Rolle, doch seien solche Plattformen kaum auf die Besonderheiten des Schweizer Logistikmarktes ausgerichtet. In Erwiderung auf Einschätzungen aus der Branche bestätigt LMS-Co-Autor Erik Hofmann die Existenz einiger Besonderheiten des Schweizer Logistikmarktes, die ihn von jenem des benachbarten Auslands unterscheiden; dazu gehöre auch das Kabotage-Verbot: «Dennoch wäre es fahrlässig, sich auf gesetzgeberische Regelungen zum Schutz des heimischen Logistikmarktes zu verlassen.» Plattformbasierte Vergleichsbörsen seien bereits im deutschen Logistikmarkt zu beobachten. «Es ist nur eine Frage der Zeit, bis diese auch auf dem Schweizer Markt eine Rolle spielen werden.» Die grösste Herausforderung für etablierte LDL sehen die Autoren in sehr grossen E-Commerce-Unternehmen wie Amazon, die sich eigene Logistikkompetenzen aneignen und massiv in neue Technologien (wie Drohnen, selbstfahrende LKWs) investieren, um so die ganze Wertschöpfungskette zu kontrollieren. Zudem beginnen sie, bestehende Marktanbieter im KEP-Bereich zu verdrängen. Die jüngst von der Schweizerischen Post mit Amazon eingegangene Kooperation für einen 24-Stunden-Lieferdienst inklusive Verzollung macht in der Branche hellhörig.

Kooperation und Datenanalyse

Die Studienautoren gehen davon aus, dass die aktuellen Marktteilnehmer auch künftig den Wettbewerb aktiv gestalten wollen, indem sie die digitalen Technologien selbst in ihr Geschäft integrieren. Es gibt demnach auch Chancen. So wird den LDL empfohlen, angesichts selbstfahrender Fahrzeuge, Drohnen und Roboter selbst neue Transporttechnologien zu entwickeln. Man denkt beispielsweise an genormte Lademittel in Form interoperabler Container; solche müssten über gemeinsame Kanäle transportiert und über weitestgehend synchronisierte IT-Systeme gesteuert werden. Die Autoren sehen im gemeinsamen Nutzen von Infrastruktur und Kapazitäten grosse Chancen. Als Beispiel sei «cargo24» erwähnt, eine nationale Kooperation mittlerer LDL. Der lokale LDL ist der Ansprechpartner des Verladers, egal wohin die Sendung geht. Dadurch kennt der LDL den Kunden und dessen Anforderungen persönlich. Je nach Volumen für den Folgetag liefert der betroffene LDL die Sendung selbst aus oder gibt sie auf den Zentralhub, der von allen LDL abends angefahren wird. Dort übernimmt der zuständige LDL, abhängig von der Destination (Postleitzahl), die Sendung und liefert sie aus. Alle Transportunternehmen sind digital über eine Plattform verbunden. Auch auf europäischer Ebene funktionieren solche Netzwerke/Systemverkehre, wie unter anderem die Beispiele CargoLine, IDS, IDN oder European Food Network zeigen.

Globale Güterströme verändern

Schliesslich wird die «additive Fertigung» erwähnt, welche das Potenzial habe, globale Güterströme zu verändern. Die LDL sollten quasi 3D-Druck-Angebote in ihre Geschäftsmodelle integrieren. Diesbezüglich herrscht Skepsis bei den Branchenfachleuten. Das Herstellen von spezifischen Ersatzteilen durch 3D-Druck sei bereits teilweise Realität, ersetze aber die industrielle Massenfertigung keineswegs. Weiter machen die Autoren auf sogenannte Netzwerkeffekte aufmerksam. So können Nutzfahrzeughersteller mithilfe eines mobilen Terminals unablässig Daten zur effizienten Fahrzeugnutzung erheben. Solche Daten könnten in Zukunft für den Aufbau autonomer Fahrzeugflotten genutzt werden. Erik Hofmann räumt ein, dass die öffentliche Wahrnehmung dazu neigt, die Auswirkungen neuer Transporttechnologien (z. B. Drohnen) etwas zu überschätzen. Grundsätzlich sei aber zu beobachten, dass sich Güterströme durch die Digitalisierung verändern: «Neue Verfahren wie die additive Fertigung und ein hoher Automatisierungsgrad ermöglichen es den Industrieunternehmen, Wertschöpfung zurück ins eigene Land zu holen. Anhand dieses ‹Nearshoring› wird sich Logistik künftig dezentraler und vernetzter abspielen.»

«Logistikmarktstudie Schweiz 2018» im Überblick

Die Logistikmarktstudie Schweiz erscheint bereits in der elften Ausgabe. Sie ist 2018 in vier Teilstudien gegliedert: Basisstudie, Fokusstudie «Trends und Supply Chain 4.0», Fokusstudie «Intralogistik» und Fokusstudie «Temperaturgeführte Logistik». Inhalte der Basisstudie:

- Logistikgesamtmarkt, Teil- und Querschnittsmärkte im Detail

- Top 100 Logistikdienstleister der Schweiz

- Insights: Neue Wettbewerbsarena für Logistikdienstleister im digitalen Zeitalter

- Exkurs: Leitlinien für die Schweizer Gefahrgutlogistik

- Verkehrsträgerspezifische Betrachtung des Schweizer Logistikmarktes und seiner Infrastruktur

Die Fokusstudie «Trends und Supply Chain 4.0» umfasst folgende Aspekte:

- Entwicklungszüge in Logistik und Supply Chain Management

- Merkmalsausprägungen und Serviceinnovationen der Supply Chain 4.0

- Interoperabilitäts-Checkliste

- Exkurs: Alternative Antriebskonzepte im Nutzfahrzeugbereich

- Insights: Urbane Logistik

Die Fokusstudie «Intralogistik» bietet detaillierte Einblicke in den Schweizer Markt für Intralogistiklösungen:

- Abschätzung, Segmente und Anbieterübersicht des Schweizer Intralogistikmarktes

- Exkurs: Leitlinien für den Brandschutz in Logistikimmobilien

- Automatisierungs- und Robotiklösungen in der Intralogistik

Die Fokusstudie «Temperaturgeführte Logistik» bietet umfassende Einblicke in den Markt für temperaturgeführte Logistik unter besonderer

Berücksichtigung von Lebensmitteln:

- Vermessung und Charakterisierung des Schweizer Querschnittsmarktes für temperaturgeführte Logistik

- Technologische Trends in Transport, Umschlag und Lagerung in der temperaturgeführten Lebensmittellogistik

- Exkurs: Leitlinien für die temperaturgeführte Lebensmittellogistik

Die Logistikmarktstudie kann im Webshop unter www.gs1.ch bestellt werden.

Zahlen und Fakten

- Der Logistikgesamtmarkt der Schweiz weist im Jahr 2016 ein wertmässiges Volumen von rund 38,5 Mrd. CHF auf. Im Vergleich zum Vorjahr entspricht dies einem Rückgang um 1,3 %.

- Der Anteil des Schweizer Querschnittsmarktes für temperaturgeführte Logistik am Logistikgesamtmarkt beträgt knapp 13 % und bleibt somit im Jahr 2016 im Vergleich zum Vorjahr unverändert.

- Das Volumen des Schweizer Marktes für Intralogistiklösungen beläuft sich im Jahr 2016 auf rund 2,84 Mrd. CHF und ist somit im Vergleich zum Vorjahr um 0,5 % gestiegen.

- Die Schweiz erzielte im Jahr 2016 einen bereinigten Handelsbilanzüberschuss von rund 49 Mrd. CHF. Exporten in Höhe von 295,6 Mrd. CHF stehen Importe im Wert von 246,5 Mrd. CHF gegenüber.

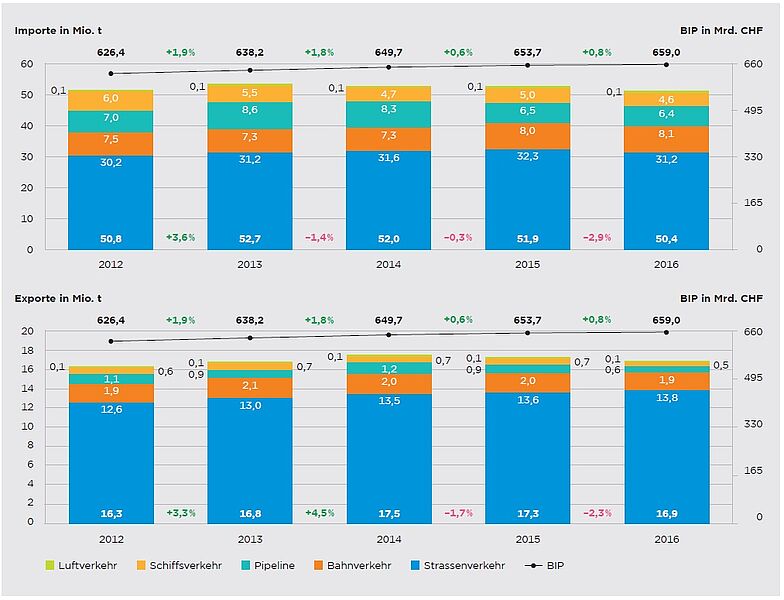

- Die Importe (50,4 Mio. t) übertreffen die Exporte (16,9 Mio. t) im Jahr 2016 mengenmässig deutlich.

- Rund 80 % des Gesamtgüteraufkommens wurden im Jahr 2016 in der Schweiz auf der Strasse transportiert.

- Über die drei Landesflughäfen der Schweiz wurden im Jahr 2016 rund 454 800 t Luftfracht abgewickelt. Dies macht aufkommensbezogen weniger als 1 % der gesamten schweizerischen Verkehre aus. Eine wesentlich höhere Bedeutung kommt der Luftfracht jedoch bei wertmässiger Betrachtung zu: Knapp 54 % der Aussenhandelsverkehre (nach Warenwert) werden über die Luftfracht exportiert.

- Über die schweizerischen Rheinhäfen (Hafenteile Kleinhüningen, Birsfelden und Muttenz-Au) wurden im Jahr 2016 insgesamt über 10 % der schweizerischen Importe und 6 % der Exporte (nach Tonnage) abgewickelt.

- Rund 60 % der Schweizer Industrie- und Handelsunternehmen binden in ihren Wertschöpfungsprozess Kontraktlogistikdienstleister ein.

- Während gegenwärtig fast die Hälfte aller Schweizer Logistikdienstleister elektronische Plattformen in die Leistungserbringung integriert, soll dieser Anteil innerhalb der nächsten drei Jahre auf rund 65 % ansteigen.

- Der bedeutendste wirtschaftliche Trend mit Auswirkungen auf den Logistikmarkt ist für Schweizer Unternehmen die geforderte Differenzierung durch eine gestiegene Wettbewerbsintensität.

- Platz 1 und 2 der Top 100 Logistikdienstleister der Schweiz – gemessen an Umsatz und Mitarbeiterzahl – geht mit PostMail und PostLogistics an die Schweizerische Post AG. Den dritten Platz belegt SBB Cargo.

- Schweizer Industrie- und Handelsunternehmen sehen die grössten Chancen von vollautomatisierten Robotiklösungen in der Logistik für die Prozessoptimierung. Logistikdienstleister erhoffen sich hingegen durch deren Einsatz vor allem die Erlangung eines Wettbewerbsvorteils.

Manuel Fischer, GS1 Schweiz