Die FAO hat Alarm geschlagen und erklärt, dass sich die durch die Pandemiepause angeheizte Inflation dadurch weiter beschleunigt. Das wachsende Interesse Chinas an Getreide und Sojabohnen verstärkt den Preisdruck zusätzlich, ebenso wie die schwere Dürre in Brasilien und die steigende Nachfrage nach Pflanzenöl für die Biodieselproduktion. Kurz gesagt, der Inflationstornado trifft den Lebensmittelmarkt mit voller Wucht. Gestiegene Lohn-, Transport- und Versandkosten, die Preise in den kommenden Monaten weiter in die Höhe treiben lassen beschleunigen die Preisspirale.

Die steigenden Preise auf dem Weltmarkt heizen die Preisinflation in den ärmsten Ländern an. Diese sind auf Importe von Grundnahrungsmitteln angewiesen. Durch die Pandemie wurden die Lebensmittelversorgungsketten weltweit unterbrochen. Lebensmittelproduktion und -logistik sind weiterhin stark beeinträchtigt.

Südamerika ist mit 21 % Lebensmittelpreisinflation, Afrika und Südasien sind mit je 12 % und Ozeanien mit 8 % gehören zu den stärksten betroffenen Regionen.

Im Mai stiegen die FAO-Preisindizes für Ölsaaten und Pflanzenöle den zwölften Monat in Folge (siehe Grafik) und markierten mit einem Plus von 10,5 bzw. 12,7 Punkten (bzw. 7,4 und 7,8 Prozent) Rekordhochs. Der Anstieg des Preisindex für Ölsaaten resultiert aus höheren Preisen für Sojabohnen, Raps und Sonnenblumenkerne. Bei den Pflanzenölen wurde der Index hauptsächlich durch höhere Werte für Palm-, Soja- und Rapsöl angetrieben.

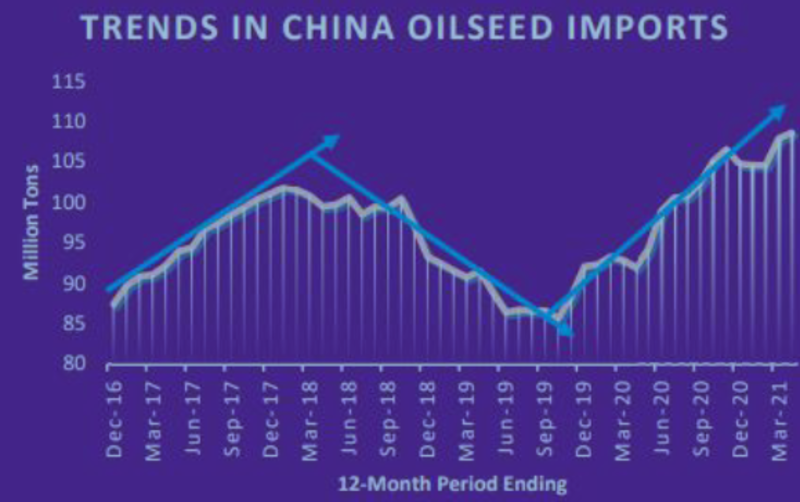

Die konstant hohe Nachfrage nach Ölsaaten, vor allem aus China, und damit auch nach Pflanzenölen, hat alle Erzeugerländer dazu veranlasst, ihre Anbauflächen zu vergrössern, um mehr Ware zur Verfügung zu haben.

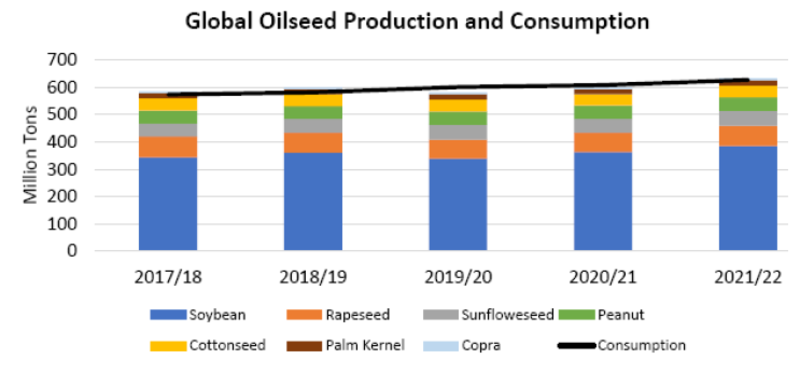

Die weltweite Ölsaatenproduktion wird 2021/22 um 5 % wachsen, vor allem aufgrund des Anstiegs der Sojaproduktion in den USA und Süd-amerika und 632 Mio. Tonnen erreichen. Insbesondere bei Sojabohnen wird ein Wachstum von 6 % erwartet.

Vermutlich werden die globalen Vorräte aufgrund der starken Nachfrage trotzdem nur moderat ansteigen, da sich der Weltmarkt von der Logistikproblematik zunehmend erholt. Dieser war einer der Haupttreiber, welcher die Rohstoffpreise auf Rekordstände getrieben hat.

Die weltweite Pflanzenölproduktion wird um schätzungsweise 4 Prozent wachsen, mit Zu-wachs bei allen wichtigen Ölen (insbesondere Palm-, Sonnenblumen- und Sojaöl). Es wird erwartet, dass der weltweite Lebensmittelkonsum um mehr als 4 Mio. Tonnen (3 Prozent) steigen wird, wobei insbesondere die Nachfrage nach Sonnenblumen- und Olivenöl um 4 Prozent zunehmen wird. Der weltweite industrielle Verbrauch wird ebenfalls um mehr als 2 Mio. Tonnen (4 %) wachsen, angetrieben durch die Ausweitung der Biodieselproduktion in den USA (+26 %).

Es wird daher geschätzt, dass der Welthandel mit Pflanzenöl 2021/22 ein Rekordhoch erreichen wird. Die anhaltend starke Nachfrage könnte dazu führen, dass Lagertiefststände er-reicht werden, wie wir sie in den letzten 10 Jahren nicht mehr gesehen haben. Die Rohstoff-preis Hausse würde damit auf Jahre hinaus bestehen bleiben.

Auch die Geldpolitik, die mit enormen antizyklischen Interventionen einhergeht, um der durch die Covid-19-Pandemie verursachten Rezession entgegenzuwirken, leistet ihren Anteil am Rohstoffpreisindex. Tiefe Zinsen heizen die spekulative Nachfrage nach Finanzprodukten an, die als Basis einen Rohstoffpreisindex haben.

Besondere Aufmerksamkeit muss auch dem Transportsektor gewidmet werden. Er war in den letzten Monaten besonders von Einschränkungen betroffen. Der Transport (auf Zügen, Schiffen, Flugzeugen und Lastwagen) sieht sich mit immer längeren und unbeständigeren Lieferzeiten konfrontiert. Seit Monaten geschlossene Häfen und ständig steigende Preise lassen Transportkosten in die Höhe schnellen.

Der Baltic Dry Index (BADI - siehe Grafik), der Indikator, der die Kosten des Frachttransports und die Frachtraten der Frachtschiffe misst, über-schritt im März die Marke von 3.000 Punkten und erreichte damit den höchsten Wert der letzten zehn Jahre. Der Index wurde durch den starken Anstieg der chinesischen Importe infolge der wirtschaftlichen Erholung begünstigt.

Sonnenblumenöl

Für die Ernte 2021/22 wird ein Anstieg der weltweiten Sonnenblumenölproduktion um 4 % auf 39 Mio. Tonnen erwartet. Im vergangenen Jahr haben sich die Preise für Sonnenblumenöl verdoppelt, angetrieben durch die starke Nachfrage und die schwindenden Bestände an Sonnenblumensamen. Trockene Witterungsbedingungen beeinträchtigten die Sonnenblumenernte im Jahr 2020. Zum Glück erlebt der Markt derzeit jetzt eine solide Erholung. Die Produktion von Sonnenblumenöl soll bis 2021 aufgrund der starken Nachfrage steigen, was Investitionen für die Ausweitung der Anbauflächen begünstigt. Trotz des exorbitanten Preis-anstiegs wird erwartet, dass die Nachfrage nach Sonnenblumenöl stabil bleiben wird, gestützt durch den wachsenden Verbrauch von Speiseöl und Biokraftstoffen. Wenn der HoReCa- und Tourismus-Sektor ihren vollen Betrieb wieder aufnehmen, ist mittelfristig mit einem weiteren Anstieg der Nachfrage zu rechnen.

Der Durchschnittspreis für rohes Sonnen-blumenöl lag im Jahr 2020 bei 795 US-Dollar pro Tonne (EU FOB NW Euro), während die Preise in den ersten sechs Monaten des Jahres 2021 1’321 Dollar pro Tonne erreichten. Im Jahr 2021 sollen die weltweiten Sonnenblumenöl-Exporte im Vergleich zum Vorjahr um 14 % auf 12,6 Mio. Tonnen steigen. Die EU, China, Indien, der Irak und die Türkei gehören aufgrund der stetig steigenden Nachfrage zu den attraktivsten Destinationen für den Export. Die Preise werden voraussichtlich das ganze Jahr 2021 und sogar bis Anfang 2022 auf hohem Niveau bleiben.

Die Aussaat in der Ukraine verlief gut, die Wetterbedingungen waren sehr günstig. Insgesamt wird aus Russland und der Ukraine eine gute Ernte erwartet. Sicher ist jedoch, dass die russische Regierung eine Exportsteuer von rund 1.000 €/Mt auf Sonnenblumenöl erheben wird, die spätestens mit der neuen Ernte in Kraft treten wird. Es bleibt abzuwarten, wie sich dies auf die tatsächliche Anbautätigkeit auswirkt, da sich einige Landwirte aus Angst vor dem Zollhemmnis möglicherweise für einen alternativen Anbau mit weniger Restriktionen entschieden haben.

Vermutlich werden die Preise der Vorjahresernte für Lieferungen bis Oktober auf dem der-zeitigen hohen Niveau stabil bleiben. Die Sonnenblumenernte 2021 in der Ukraine wird auf-grund einer erwarteten Steigerung der Anbaufläche um 6 % wahrscheinlich einen Rekordwert von 16,4 Mio. Tonnen erreichen; die Ölproduktion könnte folglich in der Saison 2021/22 von September bis August mehr als 7 Mio. Tonnen betragen, 16 % mehr als die Ukraine in der Saison 2020/21 produzieren konnte. Die Ukraine könnte demnach in der kommenden Saison 6,5 Mio. Tonnen Sonnenblumenöl exportieren. Die Auswirkungen auf die Preise der neuen Ernte werden wir erst in einigen Monaten sehen, abhängig von der Nachfrage- und Angebotsentwicklung anderer Erzeugerländer.

Die Regierung in der Türkei (weltweit grösster Importeur von Sonnenblumenkernen) hat beschlossen, den Einfuhrzoll von 0% auf Sonnenblumenkerne bis zum nächsten Erntejahr 2021-22 zu verlängern und den ermässigten Satz auf Sonnenblumenöl beizubehalten. Dies um die Kosten, welche durch die hohen Rohstoffpreise verursacht wurden zu mindern. Der Import-zoll auf Sonnenblumenkerne wird also auch nach dem 30. Juni bei Null bleiben, anstatt wie ursprünglich geplant ab dem 1. Juli auf 27% zu steigen, während er für Sonnenblumenöl nach dem 30. Juni bei 10% bleiben wird, anstatt auf den ursprünglichen Satz von 36% zu steigen. Diese Massnahmen werden dazu führen, dass weiterhin hohe Mengen importiert werden.

Sonnenblumenöl High Oleic

Bei Sonnenblumenöl HO ist der Aufschlag gegenüber linolsäurehaltigem Sonnenblumenöl praktisch Null, die Preise sind faktisch identisch und liegen heute bei ca. 1'350 €/Tonne.

Die auf dem Markt verfügbaren Mengen reichen aus, um auch einen temporären Bedarf der Käufer zu decken. Allerdings haben die hohen Preise im März, April und Mai dazu geführt, dass nur sehr wenige Einkäufer neue Verträge unterzeichnet haben. Sie warten auf die neue Ernte und damit verbundene tiefere Preise.

Obwohl die weltweite Anbaufläche von Sonnenblumen HO in den letzten Jahren deutlich zugenommen hat, was zu einer grösseren Verfügbarkeit und einem grösseren Angebot geführt hat, wird nicht erwartet, dass die Preise bis Anfang 2022 massiv sinken werden, da die meisten Produzenten weiterhin kleine Kontrakte abschliessen in der Hoffnung, ab Oktober bessere Preise zu erzielen. Wir werden noch ein paar Monate auf verlässlichere Hinweise warten müssen.

Rapsöl

Durch den deutlichen Anstieg der Weltmarktpreise wird für 2021/22 eine deutliche Steigerung des Rapsanbaus erwartet. Angeführt von Australien (+0,5 Mio. ha), Kanada (+0,4 Mio. ha) und Russland (+0,2 Mio. ha) wird die Gesamtfläche voraussichtlich um 1,3 Mio. ha zunehmen, was einen Anstieg der Weltproduktion um etwa 1,7 Mio. Tonnen erwarten lässt.

Der potenzielle Produktionsanstieg wird jedoch nicht ausreichen, um die sehr niedrigen Lagervorräte auszugleichen, so dass das weltweite Rapsangebot im Vergleich zur hohen und stetigen Nachfrage relativ begrenzt bleibt und die Preise auch 2021/22 hoch bleiben.

Die unzureichende europäische Versorgung wird die Abhängigkeit der EU-Importe aus Kanada, Australien und der Ukraine 2021/22 erhöhen. Nur durch einen deutlichen europäischen Preisanstieg wird es möglich sein die nötigen Importe zu tätigen sowie mögliche Exporte aus osteuropäischen Ländern in Länder ausserhalb Europas zu verhindern.

Günstige Wetterbedingungen in den wichtigsten Anbauregionen haben die Aussichten für die europäische Rapsproduktion in der Saison 2021/22 verbessert. Die letzten Schätzungen für die Ernte stiegen um 0,2 Mio. Tonnen auf 16,7 Mio. Tonnen. Die grössten Korrekturen nach oben stammen aus Rumänien, Bulgarien, Dänemark und Deutschland.

Innerhalb Europas wird der grösste Teil des erwarteten Produktionsanstiegs durch ungewöhnlich niedrige Lagerbestände von nur etwa 0,8 Mio. Tonnen ausgeglichen, die zu Beginn der neuen Saison erwartet werden. Darüber hinaus wird erwartet, dass die europäische Nachfrage nach Rapsöl während des gesamten Zeitraums 2021/22 aufgrund der verstärkten Verwendung von Biodiesel, bei dem Rapsöl ein wichtiger Bestandteil der Vormischung ist, weiter steigen wird.

Infolge der obigen Ausführungen scheint klar, dass die Rapsernte in der EU nicht ausreichen wird, um die Nachfrage der nachfragenden Ölindustrie zu decken, so dass für die Saison 2021/22 Saatimporte in Höhe von schätzungsweise 6,6-6,7 Mio. Tonnen, d. h. 30 % des Gesamtbedarfs, erforderlich sind (siehe nebenstehende Grafik).

Ein solch hohes Mass an Importen kann keine langfristige Lösung sein, da es die europäischen Verbraucher den Preisspitzen auf dem Weltmarkt aussetzt. Diese werden durch das begrenzte Angebot und die stetig steigende Nachfrage verursacht. Witterungsbedingte Produktionsengpässe in Australien und der starke Ausbau der kanadischen Rapspresskapazitäten in den kommenden Jahren werden die kommerziell verfügbaren Rapsmengen für europäische Ölmühlen in Zukunft wahrscheinlich reduzieren.

Der Rapsmarkt ist derzeit sehr attraktiv und motiviert Landwirte Jahr für Jahr, ihre Anbau-flächen zu vergrössern: In Australien zeichnet sich durch die deutliche Ausweitung der Plan-tagen eine weitere Rekordernte im kommenden Jahr ab. Steigende Weltmarktpreise, her-vorragende Ernten im Jahr 2020 und günstige Wetterbedingungen haben die australischen Landwirte dazu veranlasst, die Anbaufläche für Raps um 0,6 Mio. Hektar auf rund 3,0 Mio. Hektar zu erhöhen.

Zusammenfassend lässt sich sagen, dass die Rapsölpreise für das Erntejahr 2021/22 nach einem kurzen Preisrückgang in den letzten Wochen immer noch deutlich über den Durchschnittswerten der letzten Jahre liegen und in den kommenden Monaten wohl steigen wer-den, sobald die Ölmengen auf dem Markt zu sinken beginnen. Wir werden noch einige Wochen abwarten müssen, um genau zu sehen, wie sich die Rapsölpreise entwickeln werden.

Erdnussöl

In den letzten Wochen ist der EU-Markt in den «Standby»-Modus übergegangen, die Käufer der Branche warten ab, wie sich der Handel entwickeln wird; die Lager sind gut gefüllt und die Nachfrage, die während der ersten und zweiten Welle der Pandemie deutlich zugenommen hatte, geht nun kontinuierlich zurück.

In Argentinien und Brasilien hat sich die neue Ernte verzögert. Viele Käufer warten auf die Ankunft der brasilianischen Erdnuss und die Entwicklung der Ernte in Argentinien. Die Käufer bleiben hinsichtlich der Menge der neuen Ernte positiv eingestellt und erwarten fallende Preise.

Grossabnehmer nutzen den Moment, um ihre Lager zu leeren, bevor die neue Ernte eintrifft. Sie hoffen, dass sie sich in ein paar Wochen/Monaten zu deutlich niedrigeren Preisen eindecken können.

Darüber hinaus gibt es immer noch keine definitiven Neuigkeiten über die Verlängerung / Aufhebung / Aussetzung des 25%igen EU-Importzolls auf US-Erdnüsse.

Und schliesslich sind, wie bei jedem Rohstoff, die Frachtraten explodiert und der Mangel an Containern lässt potenzielle Käufer zuwarten.

Die Marktpreise, die seit Februar deutlich gesunken sind, zeigten in den letzten Tagen An-zeichen eines leichten Anstiegs, was auf normale Marktschwankungen und weitere Überlastungsprobleme im Rotterdamer Handelshafen zurückzuführen ist, die in den letzten Monaten zu Verzögerungen bei geplanten Lieferungen geführt haben. Es wird jedoch erwartet, dass sie noch lange auf dem Niveau der letzten beiden Monate bleiben werden. Indien, einer der grössten Importeure von Erdnussöl wird die Nachfrage reduzieren, da die Inlandpreise Indiens aufgrund der grossen Lagerbestände gefallen sind.

Schlussfolgerung

Der allgemeine Anstieg der Rohstoffpreise betrifft nicht nur die verarbeitende Industrie der Lebensmittel für den menschlichen Verzehr, sondern auch die Futtermittelindustrie. Für das Jahr 2021 wird hier ein Anstieg von 10-12 % erwartet, mit der Folge, dass der Preis für die meisten Ölsaaten und auch für Lebensmittel wie Milch und Fleisch entsprechend steigen wird. Mögliche Erhöhungen bei Grundnahrungsmitteln betreffen nicht nur den Warenkorb der Haushalte, sondern auch der Gastronomie. Diese sieht sich früher oder später gezwungen, die Preise zu erhöhen. Für viele Familien sind derzeit Preissteigerungen derzeit kaum verkraftbar.

Kurz: Wenn der Anstieg der Lebensmittelrohstoffpreise anhält, wird die Inflation angefeuert und den Konsum in einer sich erholenden Wirtschaft letztlich hemmen.

Die letzte Konsequenz dieser aussergewöhnlichen Situation in der Wertschöpfungskette zeigt sich in den Endpreisen, die von den Verbrauchern gezahlt werden, sprich: ein Anstieg, wie er seit einem guten Jahrzehnt nicht mehr zu beobachten war.

Nachfolgend ein paar Beispiele, um das Ausmass des Preisanstiegs zu veranschaulichen: Kupfer hat im Vergleich zum Vorkrisenniveau um 47 % zugelegt; Weizen um 12 %, Sojabohnen um 15 %; Holz für Paletten um 20 %; Nickel und Zink um 51 %; Aluminium um 26 %. Und Fossiles Öl hat nach dem Einbruch im letzten Jahr bereits wieder das Vorkrisenniveau er-reicht: Brent liegt bei 75-76 Dollar pro Barrel.

Im Jahr 2021 ist der Preis von Polyethylen, einem beliebten herkömmlichen thermo-plastischen Polymer, exponentiell gestiegen. Diese Materialien werden für die Her-stellung von Flaschen und Beuteln für Lebensmittelverpackungen verwendet.

Der europäische Preisindex für die letzten zweieinhalb Jahre (Basis 100, Stand Januar 2019) markiert +206 Punkte über den Tiefstständen vom Mai 2020 für die Version mit niedriger Dichte (LDPE) und +179 für die mit hoher Dichte (HDPE).

Abschliessend lässt sich sagen, dass sicherlich auch in den kommenden Monaten die Preise für die meisten Rohstoffe weiter steigen werden, ebenso wie die Kosten für Verpackungs-materialien. Vom Preisanstieg sind auch Transportkosten betroffen und Unternehmen könnten sich gezwungen sehen, die Preise anzupassen, was die Inflation verstärken würde.

Sicher ist: Warenknappheit, Logistikschwierigkeiten und Preisanstieg werden sich kurzfristig nicht lösen lassen.